美國職位空缺「冰火四重天」

從疫情狂飆到貿易戰冷卻的四年軌跡

核心摘要

過去四年,美國非農職位空缺數經歷了戲劇性的起伏,從疫情後的井噴式增長,到通膨與升息的雙重打擊,再到近期因貿易戰加劇的市場冷卻,每一次波動都緊扣經濟脈搏。

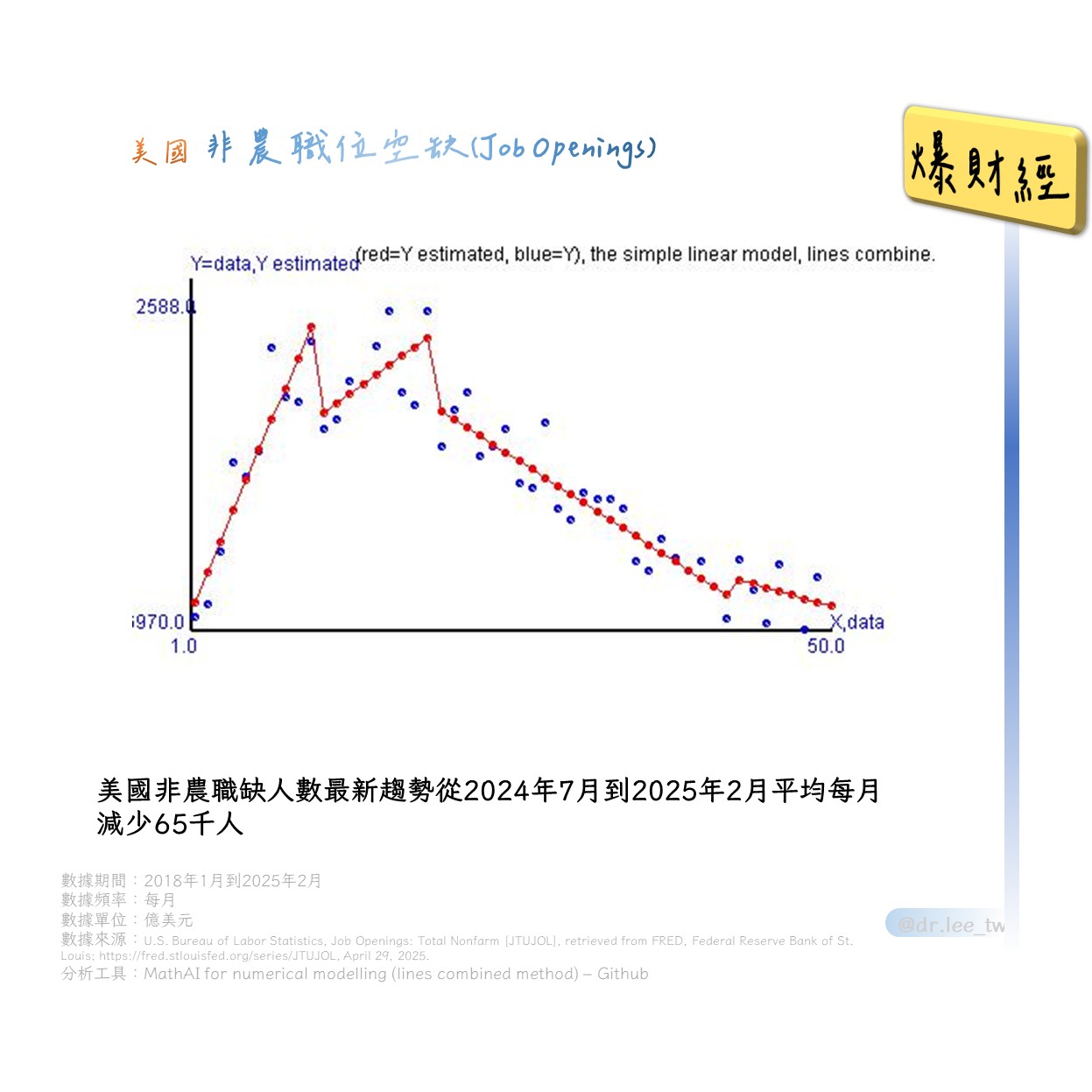

圖1:2021/01-2025/02年美國非農職位空缺變化趨勢(單位:千人)

數據來源:美國勞動統計局,製圖日期:2025/04/29

第一階段:疫後報復性招聘

2021/01–2021/102021年初,隨著疫苗普及與政府大規模紓困(如《美國救援計畫》),消費需求激增,企業急於填補疫情期間流失的人力。數據顯示,休閒酒店業職缺單月增長16.4萬人,醫療保健與運輸倉儲業緊隨其後。

關鍵因素

- 1 紓困資金注入:家庭儲蓄率上升,推動零售與服務業需求。

- 2 勞動力短缺:疫情導致健康顧慮與提前退休潮,勞動參與率驟降至61.4%,企業被迫提高薪資搶人。

- 3 供應鏈混亂:港口堵塞與卡車司機短缺(缺口達8萬人)加劇物流業招聘壓力。

第二階段:通膨陰影下的增速放緩

2021/11–2022/07儘管職缺數仍創歷史峰值(2022年3月達1,213萬),但供應鏈瓶頸與能源價格飆升推升通膨,企業開始觀望。聯準會啟動升息循環,科技巨頭如Meta、亞馬遜率先凍結招聘。

關鍵轉折

- 1 薪資螺旋上升:時薪同比漲幅突破5%,企業利潤受壓縮,轉向自動化與外包。

- 2 勞動參與率停滯:壯年勞動力(25-54歲)參與率回升緩慢,與托兒成本高漲有關。

第三階段:升息重拳下的漫長寒冬

2022/08–2024/06聯準會暴力升息至5.25%-5.5%,企業融資成本飆升,科技與零售業成重災區。2023年科技業裁員逾19萬人,特斯拉、IBM等巨頭縮減產線。

結構性衝擊

- 1 利率敏感行業崩潰:房地產與製造業職缺銳減,建築業職缺較峰值腰斬。

- 2 「躺平式招聘」:企業寧願保留現有員工(裁員率維持1.1%低位)也不擴編,形成「低招聘、低流動」僵局。

第四階段:貿易戰黑天鵝加速冷卻

2024/07–2025/022024年底,特朗普政府對多國加徵10%關稅,企業因成本上升與需求萎縮雙重打擊,招聘計劃驟減。數據顯示,2025年3月招聘計劃僅13,198人,創2012年以來最低。

最新動態

- 1 關稅衝擊波:進口成本激增23%,零售與製造業裁員潮擴散,英特爾、波音裁員逾萬人。

- 2 「滯脹」隱憂浮現:核心PCE通膨反彈至3.3%,聯準會降息空間受限,企業投資意願凍結。

未來展望:軟著陸還是硬著陸?

儘管聯準會主席鮑爾強調「勞動市場仍穩健」,但14州失業人數超越職缺數的警訊(如加州達150人搶100職缺),加上貿易戰引發的全球供應鏈重組,恐使職缺數進一步下探。分析師預測,2025年底職缺數可能跌破700萬,回歸疫情前水平。

投資人備忘錄

- 密切關注5月聯準會利率決議,若降息幅度低於預期(目前市場估6月降25基點),職缺萎縮恐加速。

- 科技、醫療護理業仍為「抗跌標的」,但需避開關稅敏感產業(如汽車、電子製造)。

Social Plugin